Copy!

16/09/2019

El Dow Jones Sustainability Index y la íntima relación entre rentabilidad y sostenibilidad

El viernes a las 23:14 hora de España (15:14 en Nueva York), las 27 compañías españolas participantes en la evaluación de SAM contenían la respiración a la espera de recibir un email por parte de Dow Jones Sustainability Index anunciando los resultados.

A las 23:15, ACS, Amadeus, BBVA, Banco Santander, Bankia, Bankinter, CaixaBank, Enagás, Endesa, Ferrovial, Iberdrola, Inditex, Indra Sistemas, Mapfre, Naturgy Energy Group, Red Eléctrica Corporación y Siemens Gamesa Renewable Energy ya tenían una excusa para salir de celebración el viernes.

Figura 1: las 18 empresas españolas que forman parte de alguno de los índices de DJSI para los que son elegibles. Tiene mucho mérito que el 66% de las empresas españolas elegibles consiga ser miembro de alguno de los índices.

Fuente: SAM

Elaboración propia

¿Por qué es importante para las empresas?

El mercado de préstamos vinculados al desempeño en materia de sostenibilidad (también conocidos como ESG linked loans) ha crecido muy significativamente en los dos últimos años y se prevé que en 2019 alcance los 81.300 millones de dólares, según Bloomberg. España, además, es uno de los líderes de este mercado (echad un vistazo a este artículo).

La evaluación de SAM/DJSI permite articular estos préstamos y acceder a financiación en condiciones favorables a las empresas con buen desempeño sostenible. Es decir, ser miembro del DJSI puede reducir la deuda de las empresas.

La evaluación de SAM cumple con una metodología estricta. El cuestionario abarca unos 600 indicadores, mediante un cuestionario con un centenar de preguntas (algunas iguales para todos los sectores y otras más específicas, de acuerdo a los riesgos de cada actividad). El sufrimiento de aquellos que han respondido las más de 100 preguntas de las que consta la evaluación de SAM sin duda habrá merecido la pena.

Para aquellas empresas que no han logrado entrar en el DJSI, el mundo no se termina el 13 de septiembre. El DJSI no es el único vehículo al que se pueden vincular los préstamos ESG que antes mencionaba, ya que existen otros ratings de sostenibilidad que permitirían acceder a este tipo de financiación.

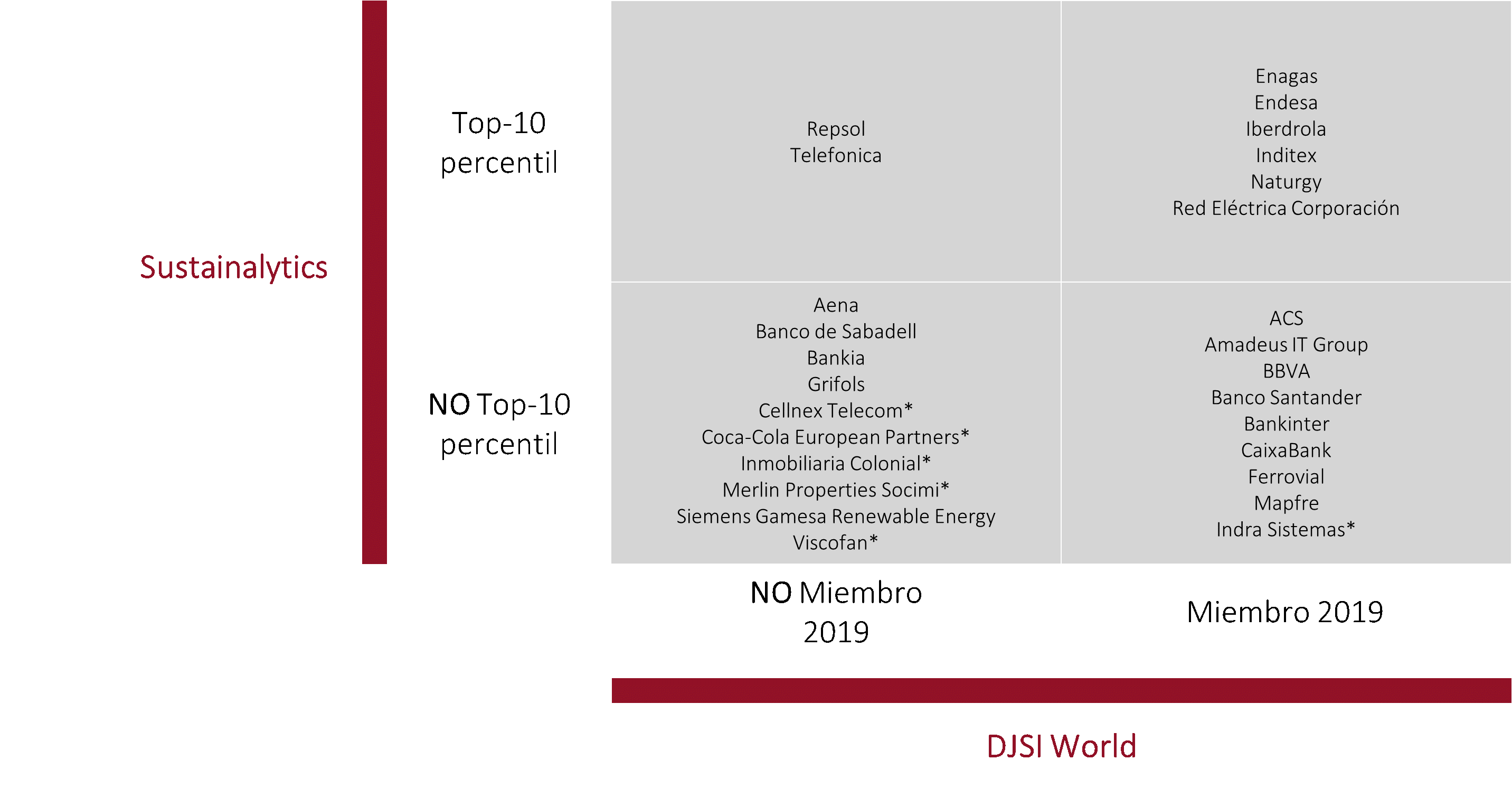

A pesar de los movimientos de concentración de los últimos años (el último de ellos, aún reciente, del pasado lunes, protagonizado por MSCI ), el mercado de analistas y agencias de ratings ESG sigue razonablemente atomizado. Cada analista y agencia de rating tiene su propia metodología y, por poco intuitivo que pueda parecer, los resultados de las evaluaciones no siempre son coherentes entre sí (la figura 2 es un buen ejemplo). Lo importante para las empresas es disponer de una estrategia holística, que les permitan entender qué agencias les evalúan y qué es importante para cada una de ellas. El posicionamiento en los distintos ratings debe ser consecuencia de una estrategia premeditada, no de un comportamiento reactivo.

Figura 2: discrepancias de las evaluaciones de SAM y Sustainalytics sobre la muestra de las compañías invitadas a la evaluación 2019 de DJSI. DJSI World selecciona al 10% de compañías con mejores resultados y, para mantener un criterio homogéneo, se ha comparado con las compañías que se sitúan por encima del percentil 90 de Sustainalytics. Como muestra el gráfico, en muchos casos, las compañías obtienen resultados distintos dependiendo del analista que las evalúa, lo que posiblemente refleja las distintas metodologías de análisis y la distinta importancia (y esfuerzo) que conceden las compañías a cada analista.

Fuente: Yahoo! Finance y SAM

* Perfil no disponible en Yahoo! Finance

Elaboración propia

Los últimos movimientos normativos nos hacen pensar que la tendencia de favorecer el acceso a mercados de capitales a aquellas compañías con comportamiento más sostenible o verde va a continuar por los crecientes incentivos que tienen las entidades financieras a que su cartera proyectos de esta naturaleza. Estos incentivos son muy diversos e incluyen, por destacar los más recientes:

La nueva regulación “Capital Requirements Regulation (CRR2)” que actualiza la regulación europea en materia de nivel de riesgo de las entidades financieras y que, entre otras cosas, reduce los requisitos de capital para aquellas entidades financieras con una cartera de financiación mas sostenible;

- La taxonomía de la UE que ayuda a diferenciar las actividades “verdes” de aquellas que no lo son, y que establece las bases para futura legislación europea en materia de cambio climático;

- Los principios de banca responsable de UNEP-FI, desarrollados por un grupo de 30 bancos, y que constituyen un marco para el desarrollo sostenible en el sector financiero;

- Los Sustainability-Linked Loans Principles que pretenden ofrecer un estándar voluntario que pueda ser la referencia del sector financiero para normalizar el mercado de prestamos “sostenibles”.

Este nuevo impulso de las entidades financieras se suma a la tradicional presión que han ejercido tanto el regulador como el conjunto de grupos de interés en general para que las compañías hicieran más sostenible y responsable su gestión. Algunos de los ejemplos más recientes han sido:

- El cambio climático es la segunda preocupación para los europeos según el Eurobarómetro;

- Los empleados de Amazon se han sumado a Greta Thunberg y han convocado una huelga global para reclamar a su empresa que se comprometa con la lucha contra el cambio climático;

- La propuesta de nueva Comisión Europea incluye el European Green Deal, para impulsar la adaptación al cambio climático;

- Adopción del 4º Paquete de medidas de Economía Circular por parte de la UE;

- Y la ley de información no financiera aprobada por España a finales de 2018 y que obliga a las grandes empresas españolas a informar públicamente sobre sus políticas y desempeño en materia de responsabilidad corporativa.

Ahora más que nunca, ser sostenible, es rentable. Ahora más que nunca, gestionar adecuadamente las relaciones con analistas y agencias de ratings desde este nuevo paradigma resulta crítico.

¿Por qué es importante para todos los demás?

La evaluación de SAM está lejos de ser perfecta, pero es lo menos malo que tenemos en este momento (no lo digo solo yo, también Sustainability en su informe “rate de raters”). Si confiamos en que, efectivamente, las compañías miembro de DJSI son las más sostenibles del mundo, entonces significará que sus prácticas en relación con gobierno corporativo, gestión de riesgos, cadena de suministro, gestión de clientes, estrategia fiscal, gestión ambiental, cambio climático, condiciones laborales, desarrollo profesional o derechos humanos, entre otras, se encuentran entre las mejores y más profesionalizadas de sus respectivos sectores, y eso es bueno para el conjunto de grupos de interés con los que se relacionen: clientes, proveedores, empleados, gobiernos o comunidades locales.

La metodología de best-in-class que aplica DJSI al seleccionar solo al 10% de las empresas que mejores resultados obtiene en la evaluación (20% en el caso de los índices regionales), y el aumento progresivo en la exigencia que aplica cada año SAM, introduce un elemento de competitividad entre las compañías que les obligará a esforzarse de forma continua para mejorar su desempeño sostenible. Y eso nos beneficia a todos… excepto a los departamentos de sostenibilidad, que verán su nivel de presión notablemente incrementado.

Sobre DJSI y SAM

Dow Jones Sustainability Indexes son una serie de índices bursátiles que seleccionan a las compañías más sostenibles del mundo, de entre las de mayor capitalización bursátil, de acuerdo con una evaluación que realiza la agencia SAM.

https://www.robecosam.com/csa/indices/?r

https://assessments.robecosam.com/survey/