Copy!

25/09/2020

Aniversario ODS: El peso de la responsabilidad de las empresas en el pasado y el futuro de la sostenibilidad

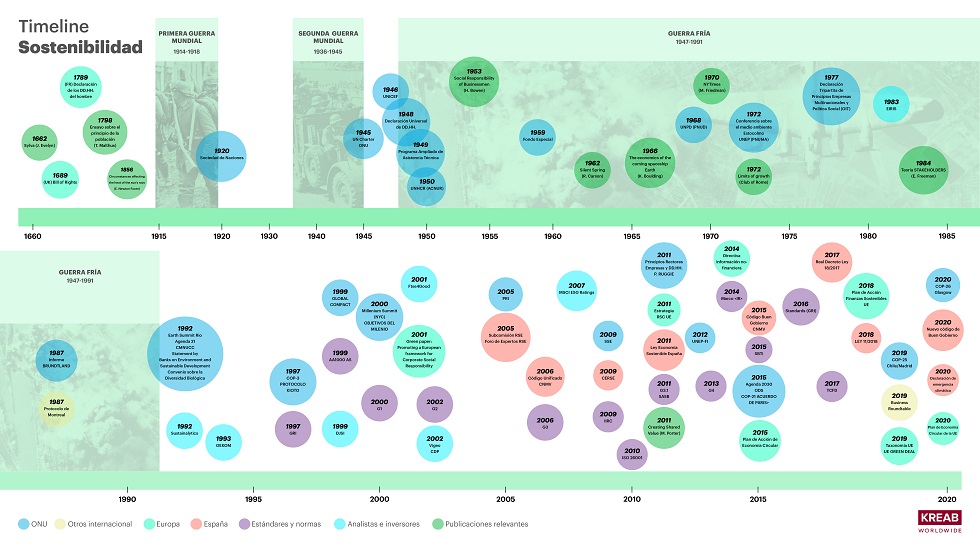

Los grandes retos a los que se enfrenta actualmente la humanidad -con permiso de la COVID- como el cambio climático, los residuos o la desigualdad tienen el dudoso honor de haber puesto de moda el término “sostenibilidad”. Pero “sostenibilidad” no es un concepto nuevo. Y, en la medida que esos retos globales no se van a resolver fácilmente, tampoco es una moda pasajera. Esta semana en la que conmemoramos los cinco años desde la aprobación de los Objetivos de Desarrollo Sostenible (ODS) parece una ocasión inmejorable, en un contexto en que mirar hacia el futuro nos intimida, para volver la mirada al pasado y descubrir el complejo haz de procesos que, a lo largo de este siglo y del pasado, terminó por alumbrar eso que llamamos sostenibilidad.

Según algunos autores, la definición del concepto podría remontarse milenios, pero ha sido en los últimos 80 años, de la mano de Naciones Unidas, cuando la sostenibilidad se ha redefinido y modernizado, fundamentalmente debido a tres disrupciones:

1. Globalización del concepto de desarrollo sostenible

Hasta el auge y expansión de la globalización a partir de la segunda mitad del siglo XX, el alcance de los problemas de una persona llegaba hasta la frontera de la población o, como mucho, la nación en la que vivía. Tal y como refleja ya en el siglo XVII John Evelyn en uno de los textos precursores de la sostenibilidad (Sylva, 1662), las principales preocupaciones en materia de sostenibilidad venían dadas por la disponibilidad y calidad de los recursos del entorno de una comunidad, como los bosques, la fauna o los recursos hídricos o minerales.

Ahora, los retos más urgentes en materia de sostenibilidad son retos globales que requieren respuestas globales: cambio climático, salud, desigualdad… Naciones Unidas nació de los errores de la Sociedad de Naciones (fundada en 1920) con el objetivo de paliar las consecuencias de la Segunda Guerra Mundial (con foco en la ayuda a la reconstrucción, refugiados, infancia y derechos humanos), e intentar evitar una tercera conflagración global.

Cuando la Guerra Fría se acercaba a su fin, y gracias a su carácter global, la ONU se convirtió en la institución perfecta para instrumentalizar la lucha con los retos globales de la Humanidad y, a partir de mediados de la década de los 60, comenzó a crear vehículos específicos para mitigar la desigualdad (Programa de Naciones Unidas para el Desarrollo o PNUD) o intentar mejorar el medio ambiente (Programa de Naciones Unidas para el Medio Ambiente o PNUMA).

2. Cambio de las estructuras económicas

Hasta la llegada del capitalismo, la nobleza y el clero tenían buena parte del control de los factores de producción. Si se pudiera hablar de la existencia de la responsabilidad corporativa en el Antiguo Régimen, sin duda debería ir vinculada a la ética y moralidad de los nobles y los clérigos que controlaban la economía. El capitalismo ha propiciado el desarrollo de las empresas constituidas como grandes corporaciones. Hoy, 69 de las primeras 100 economías mundiales son corporaciones. Y, asociado al crecimiento de estas grandes empresas, han surgido nuevas figuras: los consejos de administración y los consejeros delegados o CEOs (por Chief Executive Officer).

Durante décadas, las responsabilidades de estas nuevas figuras han sido objeto de arduos debates. A Howard Bowen se le considera el precursor moderno del concepto de Responsabilidad Corporativa por su libro Social responsibilities of the businessman (1953), en el que defiende que la obligación de los órganos de gobierno de las organizaciones empresariales va más allá de la maximización de los beneficios. En 1970, el economista y premio nobel estadounidense Milton Friedman cuestionó este planteamiento y tildó de inmoral que los CEOs usaran los recursos de la empresa con otro fin que no fuera la maximización de beneficios para el accionista, además de poner en cuestión las capacidades y criterio de los máximos ejecutivos para tomar decisiones más allá de lo estrictamente financiero. El tiempo, y la evolución en este sentido de los debates en el seno de la Business Roundtable (el sanedrín de los grandes industriales de EE.UU.), parecen haber dado la razón a Bowen y a la teoría de los grupos de interés de Edward Freeman. En España, la CNMV, especialmente desde la publicación del Código de Buen Gobierno de 2015, reconoce la obligación de los órganos de gobierno de las compañías cotizadas en cuanto a la supervisión de la gestión de la sostenibilidad de las empresas.

3.Convergencia de los conceptos de desarrollo sostenible y responsabilidad corporativa

Durante décadas, los conceptos de “desarrollo sostenible” y “responsabilidad corporativa” han evolucionado en paralelo, sin apenas tocarse. El desarrollo sostenible, aludiendo a la definición del Informe Brundtland (publicado en 1987 bajo el auspicio de Naciones Unidas), consiste en atender las necesidades del presente sin comprometer la capacidad de las generaciones futuras para atender a sus propias necesidades. Las iniciativas más destacadas para promover el desarrollo sostenible apelaban fundamentalmente a la responsabilidad de los gobiernos, como es el caso de la Conferencia sobre el Medio Ambiente de Estocolmo (1972), la Cumbre de la Tierra (1992), el Protocolo de Kyoto (1997) o los Objetivos del Milenio (2000).

Por el contrario, la responsabilidad corporativa, como hemos visto, se restringía al ámbito de las empresas. Surgió de la herencia de los conceptos de moralidad y ética del Antiguo Régimen, se adaptó a las nuevas estructuras económicas del capitalismo y se amplió con nuevos enfoques como la gestión de grupos de interés, pero evolucionaba al margen de la noción de desarrollo sostenible. Aunque el acercamiento de los conceptos de responsabilidad y desarrollo sostenible se produjo de forma progresiva, probablemente a partir de la década de los 80, no ha sido hasta 2015 cuando ha cambiado de forma definitiva este paradigma. Tanto los Objetivos de Desarrollo Sostenible (los ODS, sucesores de los Objetivos del Milenio), adoptados hace ahora cinco años en Nueva York en el marco de la Agenda 2030, como el Acuerdo de París de Cambio Climático (firmado en diciembre de aquel año), aluden de forma explícita a la responsabilidad de las empresas para cumplir con los objetivos.

“Ya no se trata de una obligación moral de las empresas, sino de una fuente de ventajas competitivas. La lucha contra el cambio climático ya no es altruista, es egoísta”

En 2017 se produjo una nueva vuelta de tuerca: el grupo de trabajo constituido por el Financial Stability Board del G20 terminó publicando las recomendaciones grupo de trabajo sobre reporte financiero del cambio climático (TCFD por sus siglas en inglés), que invita a las empresas a realizar un análisis de riesgos y oportunidades del cambio climático. Esto ha supuesto un cambio disruptivo en la forma de contemplar esta cuestión. Ya no se trata de una obligación moral de las empresas, sino de una fuente de ventajas competitivas. La lucha contra el cambio climático ya no es altruista, es egoísta. La responsabilidad corporativa de las empresas converge totalmente con el desarrollo sostenible. Por el camino, destacan otros grandes hitos, como la creación Global Reporting Initiative (GRI) en 1997 como proyecto conjunto entre el PNUMA y CERES, o la constitución del Global Compact en 1999, que sin duda han contribuido para que esa convergencia entre los conceptos de responsabilidad corporativa y desarrollo sostenible haya sido posible.

Naciones Unidas no ha sido la única responsable de moldear el concepto moderno de sostenibilidad. Por un lado, los reguladores nacionales y supranacionales, especialmente en Europa, han contribuido a traducir los objetivos de sostenibilidad en requisitos y legislación para las empresas. Aunque los primeros gérmenes de este impulso de la sostenibilidad los podemos encontrar en el libro verde “Promoting a European framework for Corporate Social Responsibility” de 2001, merece la pena destacar los grandes progresos conseguidos por la UE en los dos últimos años, con la publicación del Plan de Acción de Finanzas Sostenibles (2018), la Taxonomías verde de la UE (2019) y, sobre todo, el Acuerdo Verde europeo (2019).

Por otro lado, y de forma destacada, el mercado de capitales a través de los analistas ESG (por Environmental, Social y Governance), han contribuido decisivamente al desarrollo e integración de la sostenibilidad en la gestión de las empresas. Aunque podemos encontrar algunos vestigios de analistas ESG en la década de los 80, no fue hasta los 90 y primeros años de los 2000 cuando se produjo una explosión de este mercado con la aparición de las firmas e índices dominantes en la actualidad, como Sustainalytics, OEKOM, SAM, DJSI, Vigeo, CDP, Ftse4Good o MSCI. Estos analistas tuvieron el mérito de desarrollar sistemas de evaluación para empresas que han ayudado a inversores y gestores de activos de todo el mundo a incluir criterios ESG en sus decisiones y, por lo tanto, a facilitar los flujos de capital y hacer crecer negocios sostenibles.

Los retos que tenemos por delante, concretados en el cambio climático, la presión sobre los recursos, la desigualdad, la salud, y la promoción de la la cooperación hacen que el papel y la fortaleza de Naciones Unidas sean más importante que nunca. El pasado de la sostenibilidad nos enseña que su gestación fue larga, multilateral y global. Por eso, al levantar la mirada hacia el futuro se dibuja un camino en el que la ONU ocupa un lugar central, pero que no llegará a buen término sin un liderazgo empresarial fuerte que impulse una creación de riqueza simbiótica con las necesidades del planeta y de las generaciones futuras.